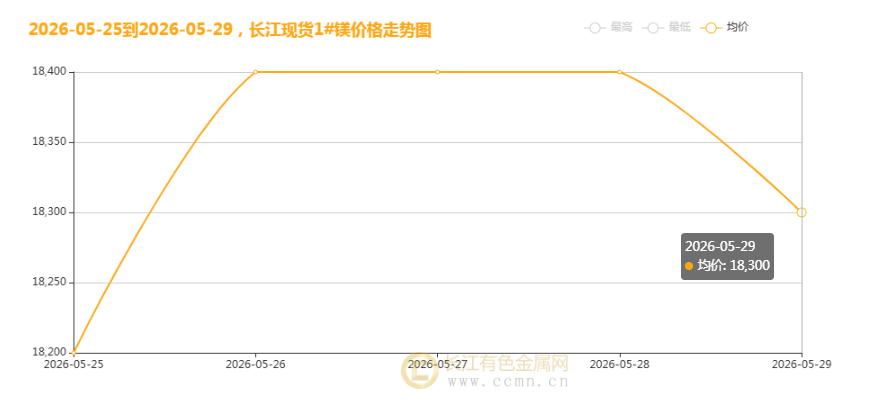

2026 年 5 月 29 日,长江现货 1# 镁均价报 18300 元 / 吨,较上个交易日下跌 100 元。本周镁价走出 “先扬后抑” 的震荡行情:前两个交易日累计上涨 400 元,随后两个交易日维持高位盘整,最后一个交易日回落 100 元,全周最终上涨 300 元。这种 “冲高回落” 的走势,背后是供需、成本与市场情绪的多重博弈。

前期上涨:成本支撑与阶段性补库共振

本周初镁价的快速拉升,核心动力来自成本端的支撑与下游阶段性补库。

成本端托底:近期煤炭价格出现小幅反弹,而镁冶炼的电力、煤炭成本占比超六成,成本线的抬升直接给镁价提供了底部支撑,部分中小冶炼厂挺价意愿增强。

需求端阶段性回暖:随着汽车、3C 等下游行业订单边际改善,部分压铸企业开启节前补库,采购量较前期有所增加,现货市场成交活跃度提升,带动镁价短期冲高。

后期回落:供给宽松与需求持续性不足的压制

价格冲高后快速回落,本质是供需基本面并未发生趋势性反转,短期上涨缺乏持续性支撑。

供给端压力仍存:国内镁冶炼企业开工率维持高位,主产区货源供应充足,部分前期停产检修的产能也陆续复产,市场整体供应并未出现实质性收缩,高价下持货商出货意愿增强,部分贸易商选择逢高让利出货,加剧了价格回调压力。

需求端持续性不足:下游压铸企业的补库多为短期刚需采购,高价下接货意愿明显减弱,且终端订单并未出现明显回暖,企业仍以按需采购为主,对镁价的拉动力度有限。同时,海外市场需求平淡,出口订单未见明显改善,内外价差倒挂也抑制了企业的出口积极性,进一步放大了国内市场的供给压力。

市场情绪与资金面的短期扰动

前期镁价的快速上涨,也吸引了部分投机资金入场,放大了短期波动。随着价格冲高至 18400 元 / 吨附近,部分获利盘选择兑现离场,叠加市场对高价的抵触情绪升温,价格快速回落也在情理之中。

短期(1-3 个月):高位震荡,回调空间有限

短期内,镁价大概率维持高位震荡格局,进一步大幅上涨的动力不足,但成本线支撑下,大幅下跌的空间也相对有限。

支撑方面,煤炭、电力成本的高位运行仍将对镁价形成托底,主产区环保政策的阶段性收紧也可能对供给形成一定扰动。

压制方面,供给端的宽松格局并未改变,下游需求回暖的持续性存疑,高价下企业采购意愿不足,市场成交难以放量,价格进一步上行的动能不足。预计短期内镁价将在 18000-18500 元 / 吨区间震荡运行。

中长期(半年以上):供需格局仍是关键变量

中长期来看,镁价的走势将取决于供给收缩与需求复苏的节奏。

供给端,若后续主产区环保限产、能耗管控政策持续加码,或冶炼企业因成本压力出现主动减产,市场供给将出现实质性收缩,有望推动镁价重心上移。

需求端,随着新能源汽车轻量化、镁合金压铸件渗透率提升,以及 3C、轨道交通等领域对镁合金的需求增长,中长期需求仍有增长空间。若下游行业订单持续回暖,需求端的实质性改善将为镁价提供持续支撑。

整体来看,本周镁价的冲高回落,是短期供需错位与市场情绪共同作用的结果,并非趋势性反转。短期镁价仍将维持高位震荡,中长期走势则需重点关注供给端政策变化与下游终端需求的复苏节奏。

【文中数据来源网络,观点仅供参考,不做投资依据!】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn