一、本周国内现货镍价走势

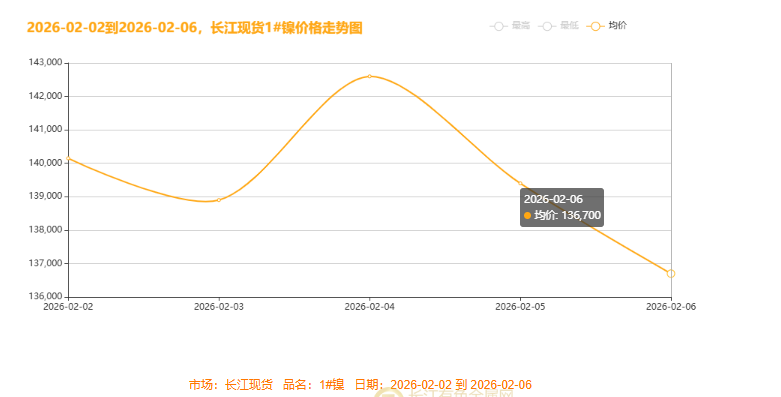

▲CCMN现货镍价整体走势趋势图

整体走势:先扬后抑,反弹未能扭转跌势

本周(2月2日至6日)长江现货1#镍价呈现典型的“冲高回落”格局,整体走势先扬后抑。周初价格延续跌势,周一深跌5,700元/吨至均价报140150元/吨,随后市场于周三迎来强劲反弹,单日暴涨3,700元/吨,均价触及周内高点142,600元/吨;但反弹未能持续,周四周五价格再度连续回落。全周最终录得四日下跌,周度总均价累积收于139,550元/吨,较前一周下跌1,830元/吨,价格在13.19万至14.73万元/吨之间宽幅震荡。纵观全周,尽管出现技术性反弹,但市场看空情绪依然主导,供需或宏观层面压力使得价格上涨乏力,整体呈现弱势回调态势。

这一走势轨迹是宏观面剧烈波动的直接映射。周初,美联储鹰派主席提名及官员强硬表态,彻底扭转了货币宽松预期,使“高利率长期化”成为市场新共识。这严重削弱了镍的金融投资吸引力,并打压了其下游(如新能源汽车和不锈钢)的远期需求前景,导致镍价冲高回落、反弹无力。进入周中至周尾,影响全面升级并形成致命冲击:一方面,美元指数强势突破98关口,通过计价效应直接抬高了进口成本,压制国内现货价格;另一方面,美国创纪录的裁员数据加剧了经济衰退担忧,最终在周四引爆了全球股市、贵金属及加密货币的连锁抛售。在这场流动性恐慌与“衰退交易”主导的全资产崩盘中,镍作为强周期性的风险资产,遭遇了无差别的恐慌性抛售,跌幅因此急剧扩大。

尽管同期国内推出了新能源汽车补贴等稳增长政策,试图对冲下行压力,但在全球性的货币紧缩预期与金融市场海啸面前,这些微观利好被完全淹没,未能有效抵御跌势。综上所述,本周镍价的暴跌,并非源于自身基本面恶化,而是其全球定价商品与强金融属性,对“美联储鹰派转向→美元飙升→衰退恐慌→流动性危机”这一宏观连锁反应的剧烈回应。其后续走势短期内仍将紧密锚定全球市场情绪与美元动向。

镍供应端现状

临近春节,镍供应端淡季特征凸显且热点交织,呈现总量宽松与结构性紧缺并存态势,价格震荡、市场观望情绪浓。镍矿端外热内冷、区域分化:海外菲律宾镍矿看涨发运活跃、印尼直航优化且配额下调预期发酵(受雨季制约);国内冶炼企业备货收尾,采购停滞、交投几近停滞。本期核心热点为印尼镍矿配额调整预期、物流与矿端成本博弈、高端镍产品结构性紧缺。综上,短期节前交投清淡、价格震荡;中长期印尼配额、物流优化及结构性矛盾化解主导供应端走势。

镍需求端现状

春节前,镍市核心呈现印尼供应收紧预期与终端需求疲软的对立,叠加海外政策扰动、市场预期分歧,整体处于季节性淡季,供需博弈成核心主线。国内下游停工休假,镍终端刚需收尾、备货停滞,累库趋势未改;全球镍需求无增量,国际投行虽因印尼政策上调镍价预期,但需求疲软难以支撑,镍价短期宽幅震荡。

细分需求表现均偏弱,镍铁需求与不锈钢节前态势深度绑定,钢厂刚需补库、高价接受度低且废料替代明显,印尼镍铁产量受雨季略降但未形成供需缺口;硫酸镍受新能源电池领域节前收尾观望拖累,需求弱于预期,海外深加工项目短期难释放增量,价格平稳等待节后复工。

市场核心聚焦三大分歧:一是印尼供应收紧预期与国内需求疲软、累库加剧的博弈,镍价持续上行缺乏支撑;二是下游需求分化,不锈钢淡季累库与海外涨价预期相悖,硫酸镍平淡与节后复工预期形成对比;三是节后复苏预期存争议,乐观派看好复工及供应收紧,谨慎派认为市场仍过剩、复苏力度不明。

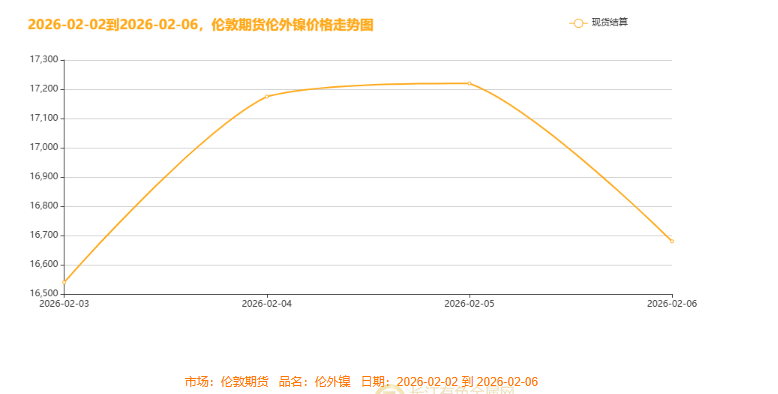

二、伦敦期货镍

本周(2026年2月2日至2月6日)市场整体呈现 “先扬后抑、冲高回落”的格局。价格自周初(2月3日)约16,500美元/吨的水平启动上行,并于2月5日触及周内高点约17,200美元/吨;然而涨势未能延续,次日(2月6日)价格显著回调至约16,700美元/吨以下。全周走势在16,500至17,300美元的区间内宽幅震荡,最终以回落收场,表明市场在短期冲高后遭遇阻力,多头动能不足,整体情绪由强转弱,呈现技术性回调态势。

本周伦镍市场呈现典型的“宏观驱动、基本面压制”格局,价格走势上演了从技术性反弹到全面溃败的过山车行情。全周价格轨迹清晰分为三个阶段:周初,受美联储鹰派提名及疲软就业数据冲击,价格低位承压震荡;周中,在利空暂时出尽与美元涨势暂歇的窗口下,发动昙花一现的技术反弹,触及17,200美元/吨的周内高点;然而,周尾风云突变,在全球“黑色星期四”资产恐慌抛售与美元指数强势突破98的双重碾压下,价格急速暴跌,全周涨幅尽数回吐。与此同时,基本面数据提供了持续的底层压力:伦镍库存呈现 “快速累库-高位企稳”的态势,印证了现货供应宽松、需求疲软的现实。最终,“更高更久”的利率预期、强势美元的计价压力以及突如其来的流动性恐慌共同构成了决定性的宏观碾压力量,而疲弱的基本面则削弱了任何反弹的根基,共同造就了宏观压力完全主导的下跌结局。

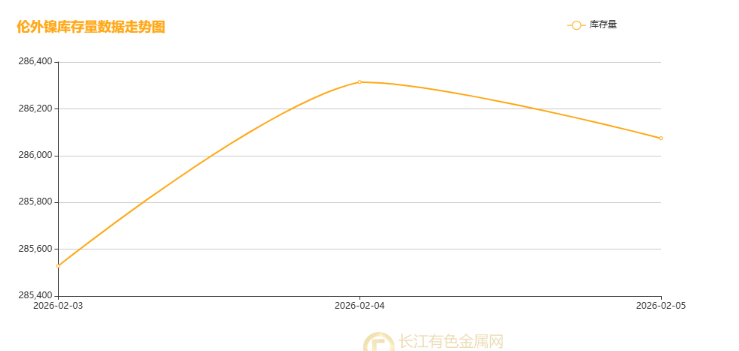

三、伦镍周库存情况

在2026年2月3日至5日的三个交易日内,伦敦金属交易所(LME)镍库存呈现 “短期快速累库,而后高位企稳”的走势。库存从3日的约28.55万吨跳升,于4日单日激增786吨至28.63万吨的短期峰值,显示显著的集中交仓。尽管5日库存小幅回落至28.60万吨,但仍稳固在近期高位。这一 “跳升-企稳”的库存变化,直接印证了现货市场供应宽松、需求相对疲软的基本面格局。库存的快速累积与持续高位,构成了对镍价坚实的基本面压制,这也与同期伦镍价格“冲高回落”的走势相吻合,表明疲弱的实物供需削弱了任何反弹的可持续性。

四、下周展望:

宏观风云激荡,镍价博弈白热化!下周(2026年2月7-13日)作为春节前最后交易窗口期,金属市场突发热点齐聚、流量焦点集中——美联储鹰派提名、延迟经济数据密集落地,印尼镍矿配额削减预期发酵,美元美股波动加剧,叠加节前供需真空,市场深陷“反弹无望”与“触底企稳”的激烈博弈,既是金属市场的关键考验,也是投资者把握节前布局的最后窗口。 国际端,沃什国会听证会、美国非农/CPI等延迟数据主导美联储政策预期,鹰派升温仍是宏观利空,叠加全球经济数据与地缘风险,扰动全球大宗商品走势;国内端,央行流动性护航春节,通胀、金融数据验证经济复苏成色,全固态电池大会等产业动态关联镍下游新能源需求。美元短期震荡偏强、美股震荡偏弱,持续压制金属定价;镍价短期弱势震荡,预计镍价短期延续高位攀升态势,伦镍核心波动区间可能在16,550-17,500 美元 / 吨(LME 现货价)(长江现货1#镍)波动区间130000-151000元/吨;年前反弹概率极低,高库存、需求淡季与宏观压力成主要阻力,仅印尼镍矿配额收紧预期提供长期支撑。投资者需坚守防御为主,轻仓控险、拒绝盲目抄底,短期按需操作,中长期可布局印尼政策红利与新能源需求主线,严控风险静待节后格局明朗。

最后寄语:当宏观潮汐涌动,每一次波动都是价值的语言。2026年,长江现货镍价将持续以敏锐的行情洞察与坚实的市场分析,陪伴每一位投资者穿越周期,在“政策预期”与“产业现实”的交织中,捕捉镍市的结构性机遇。我们坚信,在理性与勇气的交汇处,正是新增长轨迹的起点——与时代同频,与趋势同行,长江现货镍价,与您共赴一场关于增长的远见之旅。

(注:本文为原创分析,核心观点基于公开信息及市场推导,本周报仅供参考,不做操盘指引)(长江有色金属网 www.ccmn.cn服务电话0592-5668838)

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn