2026年6月8日-12日当周:长江现货A00铝周均报23,958元/吨,环比微跌1.33%,周内呈"探底→弱反弹→高位震荡"形态,主力合约最低触及23,800元/吨后企稳。表面是宏观与淡季共振压制,本质是全球铝定价权分裂——伦铝受中东电解铝产能实质性停摆(占全球~9%)、LME库存降至31.99万吨历史低位、现货升水攀至近19年高位驱动,底部极硬;沪铝受国内社库同比高位(连续25周累积、端午前去化缓慢)、传统淡季下游开工率降至64%、光伏与建筑用铝边际收缩制约,难跟涨伦铝。本周最大定价变量是美伊局势(霍尔木兹海峡关闭→海外缺货溢价重估)与美联储加息预期(非农17.2万→12月加息概率68-74%→美元站稳100→压制沪铝估值上限)。预计下周在23,800-24,600元/吨区间偏强震荡,等待社库加速去化或关税政策破局。

一、走势图:

▲CCMN长江现货A00铝锭价格周度走势图

6月12日当周,国内现货铝锭价格探底小幅回升。长江有色金属网数据显示,长江现货A00均价报23958元/吨,日均下跌16元/吨;环比6月5日当周均价24282元/吨下跌1.33%。

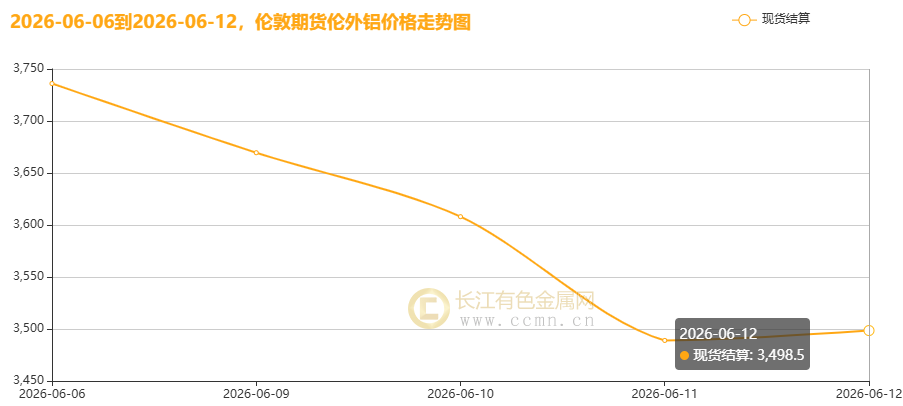

▲CCMN伦铝期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铝前四个交易日均价报3540美元/吨,日均下跌19.75美元/吨;环比上周均价3715.75美元/吨下跌4.73%。

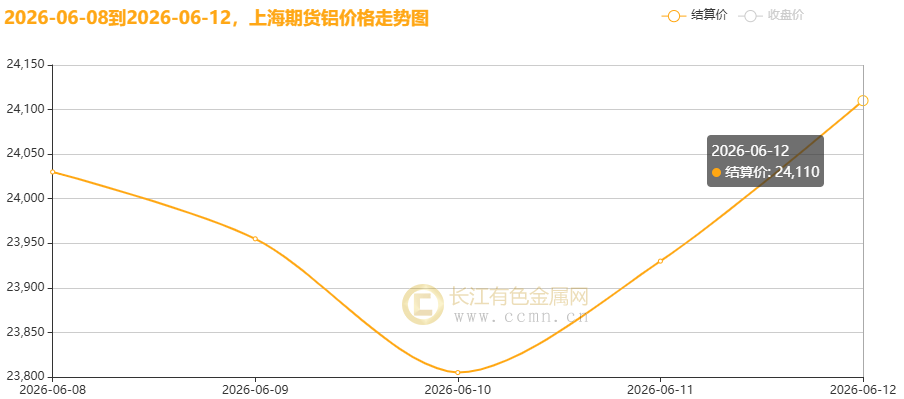

▲CCMN沪铝期货价格周度走势图

CCMN数据显示,沪期货铝当前月周均价报23966元/吨,日均上涨13元/吨,周线下跌0.62%;环比上周均价24375元/吨下跌1.68%。

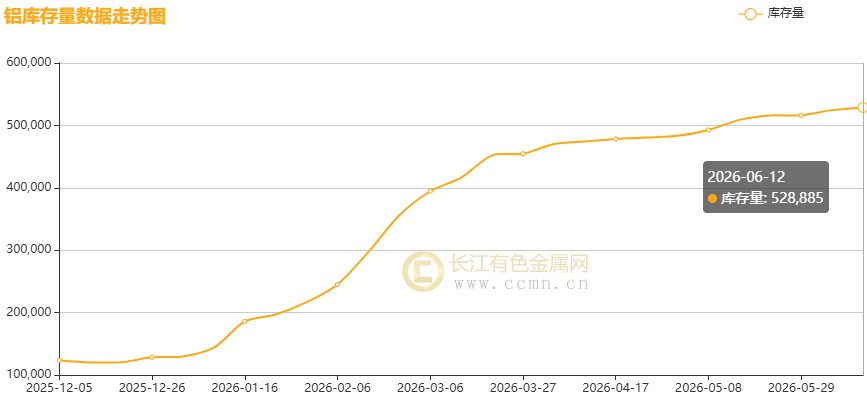

▲CCMN沪铝社库周度走势图

CCMN数据显示,沪铝社会库存的累库周期仍在延续,且已攀升至历史极值边缘。截至6月12日当周,已累积25周,库存环比增加4,394吨至52.89万吨,增幅0.84%,刷新了自2020年3月20日(533,994吨)以来的最高水平。并构成了当前沪铝价格上方最沉重的压制力量。

二、 宏观驱动:从"非农颠覆降息"到"海峡封锁重估缺货"

上半周(6月8-9日)承压:美国5月非农新增17.2万(预期8.5万),失业率稳于4.3%,高盛延后首降预期至2027年,CME FedWatch显示12月加息隐含概率升至67-72%。美元指数强势突破100关口(收100.06),10年期美债收益率上行至4.541%,强美元+高实际利率压制无息/低息金属估值,沪铝减仓下行测试23,800支撑。

下半周(6月10-12日)缓和与重定价:伊朗宣布霍尔木兹海峡"即刻关闭"、美军报复性打击伊朗南部目标→油价飙升(WTI近94美元)→能源通胀重燃但同时海湾电解铝厂复产彻底无望(停产>12个月预期),海外供给断裂叙事强化,伦铝现货升水进一步走阔。特朗普称"和平协议两三天内签、海峡重开"令地缘溢价略有回吐但未消除——市场已重新定价"中东铝不能视为可恢复产量"。与此同时美国5月CPI同比4.2%(符合预期,核心+2.9%),最极端紧缩预期未进一步升温,美元自高点微幅回落,风险偏好小幅修复,沪铝随之外盘抗跌企稳反弹。

国内托底信号明确:住建部"十五五"城市更新规划明确改造地下管网77万公里(燃气20万、供水17.5万等),发改委安排超长期特别国债1600亿元支持城改;5月PPI同比+3.9%(有色冶炼环比+1.1%、铜/锡冶炼涨幅更大多元验证)、CPI+1.2%,工业端利润修复信号出现。

三、产业基本面:为什么"外强内弱"不是一句套话

1.海外——物理性短缺,不是炒作

中东(伊朗、阿联酋、巴林部分产能)因海峡封锁+能源中断实质性停产,复产需待政治解决后12-18个月。

LME铝库存持续去化至31.99万吨(历史低位),注销仓单占比偏高,欧洲/美国现货对3M升水走阔至近19年高位——说明实物被抢、可用仓单极少。

美铝警告季度氧化铝成本将增4500万美元,成本线上移强化海外底撑。

2.国内——天花板产量+高铸锭量+淡季累库

电解铝运行产能已触及4500万吨/年政策天花板,开工率>99%,增量无空间。

春节后铝水转化率偏低→铸锭量增加→电解铝库存去化迟滞(库存绝对值水平同比偏高),上期所库存仓单连增25周构成上方抛压。

需求端:白电排产6月环比降、建筑型材新订单乏力、光伏组件用铝环比略降——传统消费季节性走弱。但出口窗口打开(海外高升水+LME-COMEX价差),5月未锻轧铝及铝材出口同比+16%至63万吨,新能源(储能、EV)及AI算力基建用铝维持韧性,部分对冲内需疲软。

成本:氧化铝期货反弹至2900元/吨附近(山西尾矿库整顿+几内亚铝土矿配额传闻),为电解铝提供约15,800-16,200元/吨成本底线。

四、现货与盘面特征

周内沪铝2607合约缩量减仓下跌→增仓企稳反弹,空头未大肆追空,多数为宏观止损盘,2.38万附近涌现下游刚需+贸易商点价买盘,印证成本区支撑有效。

现货贴水随价跌收窄(长江对当月贴水从-120元收敛至-50元内),临近端午下游有节前补库但追涨意愿弱,持货商挺价后因周末变现微松。

期限结构:近月轻微贴水远月(contango扁平),无挤仓驱动,市场定价中性。

五、下周展望与操作建议

交易逻辑:

上沿压力:24,500-24,600元(前高+国内高库存+淡季压制,难有效突破)

下沿支撑:23,750-23,800元(海外缺货传导底线+氧化铝成本+节前补库)

关键变量:①周末美伊是否签停火框架(若签→油价回落美元小升→沪铝冲高回落震荡;若破裂→海外升水再拉但美元更强→沪铝震荡);②国内周度库存去化斜率(若节后加速去化→上修偏多看待);③6月底美国232关税调查结果(影响出口及比价)。

操作建议:

产业(加工/贸易):23,850元/吨下方分批点价锁定原料,2.45万上方逢高分批改卖出保值。端午前若急跌至23,800不破可补库。

投资者:观望为主,或轻仓在23,800-24,000区间试多(止损23,650),目标看24,300-24,500;若反弹至24,550无放量追多,等回调。趋势性多头需等社库确认加速去化或关税政策利多。

风险点:美伊全面开战致油价>$100→通胀失控→美联储更鹰→美元急拉杀估值;几内亚铝土矿出口禁令正式落地→氧化铝急涨重估成本但未必立即传导至铝价。

周度总结:本周铝价是教科书级的"外紧内弱"——海外因战火重估物理缺货,国内因高库存与淡季被束缚在成本线上方震荡。2.38万是本周验证过的多头防线,节前难破;反弹高度取决于去库速度与出口窗口维持时长。 真正的趋势性上行需等国内社库拐点确认或美国对铝关税政策明朗。

免责声明:本篇铝价周度分析基于期货盘面复盘,长江现货A00铝锭周度价格走势进行整理分析,观点仅供参考,市场有风险,谨慎交投。长江有色金属网