本周(5月18日-22日),铜价整体呈现先抑后稳走势。周初在地缘风险升温叠加美联储加息预期急转直下的双重打击下,沪铜主力2606合约大幅跳空低开,一度下探至102980元/吨附近,较上周历史高位区间明显回落。随后伴随市场对加息预期的逐步消化、霍尔木兹海峡运力边际改善以及国内现货低库存的托底效应,铜价在下半周展开修复性反弹,周四重新站上105590元/吨高位,但周五再次回落,围绕104870元/吨附近震荡。LME三个月期铜周初自13900美元上方回撤至13600美元附近后企稳,截至周五亚盘运行于13500-13700美元区间。整体来看,本周铜价经历了一轮"宏观利空集中释放→基本面支撑显现→情绪修复反弹"的节奏切换,多空博弈激烈,价格中枢较前周下移2.16%但未出现趋势性破位,周度均线录得小涨0.70%。

一、走势图:

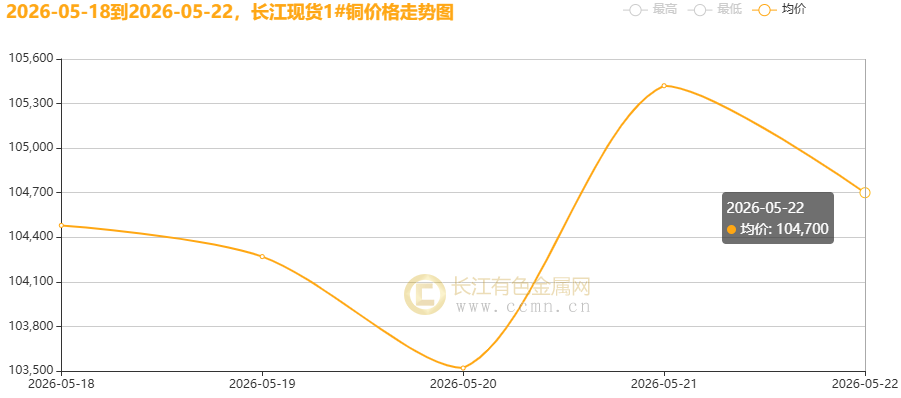

▲CCMN长江现货1#铜价格周度走势图

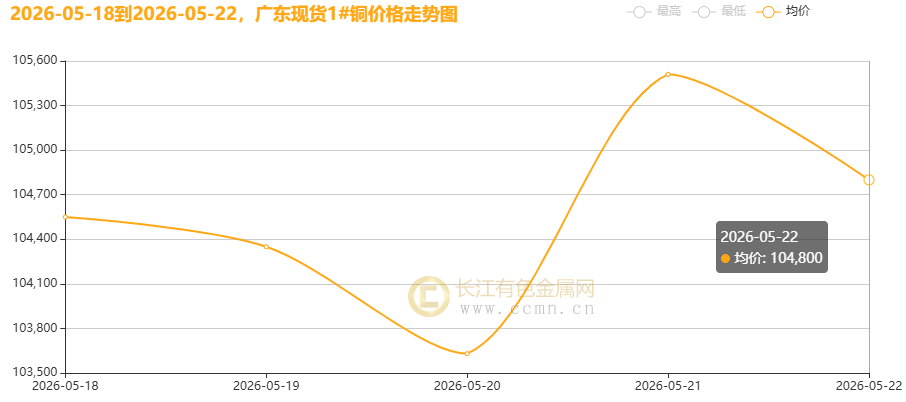

▲CCMN广东现货1#铜价格周度走势图

5月22日当周,国内现货铜价冲高回落。长江有色金属网数据显示,长江现货1#铜均价报104478元/吨,日均下跌218元/吨;环比5月15日当周均价106734元/吨下跌2.11%。广东现货1#铜均价报104568元/吨,日均下跌226元/吨,环比5月15日当周均价106770元/吨下跌2.06%。

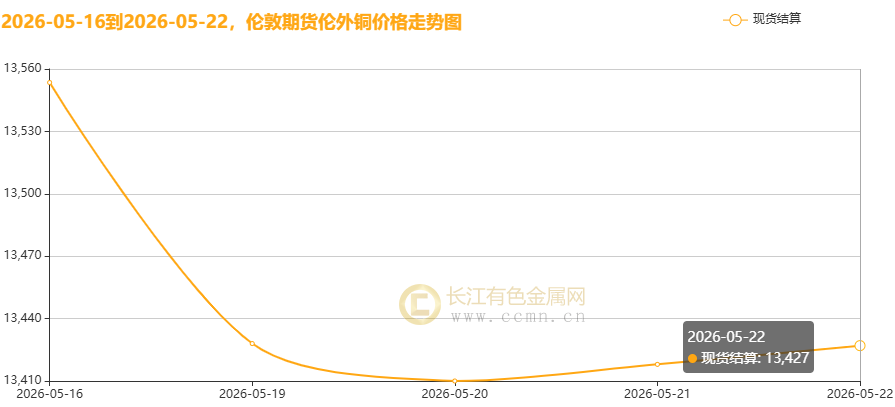

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报13570.5美元/吨,日均上涨16.25美元/吨;环比上周均价14017美元/吨下跌3.19%。

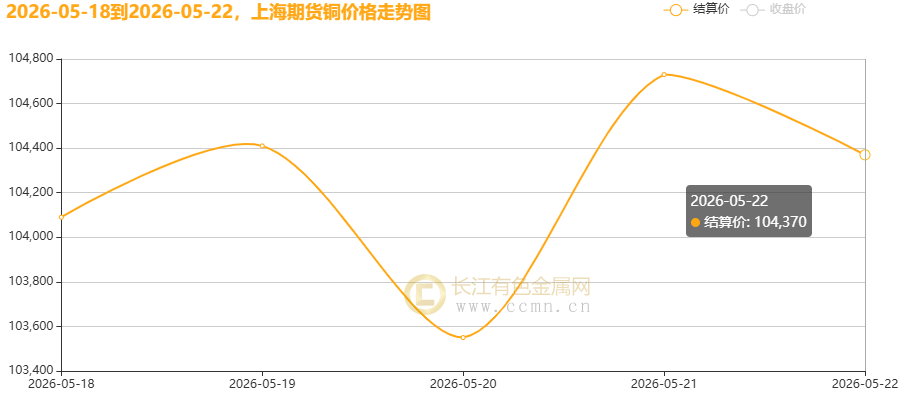

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月周均价报104230元/吨,日均下跌214元/吨,周线小幅收涨0.70%;环比5月15日当周均价106536元/吨下跌2.16%。

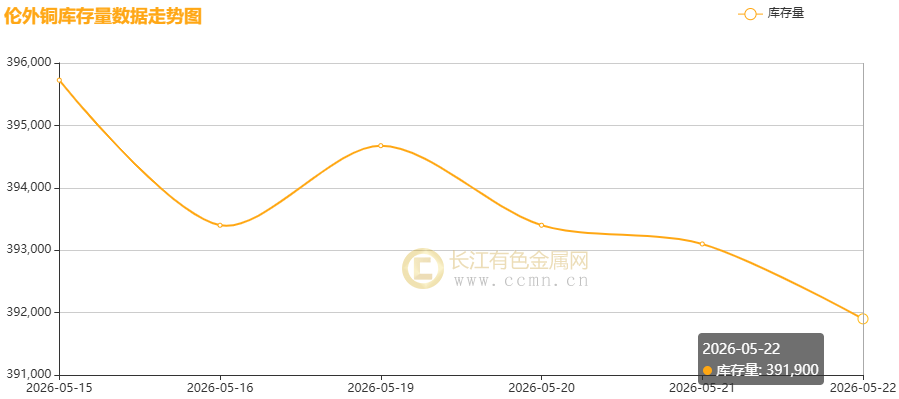

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存延续小幅去化姿态;较上周减少3,825吨至391,900吨,环比下跌0.97%。

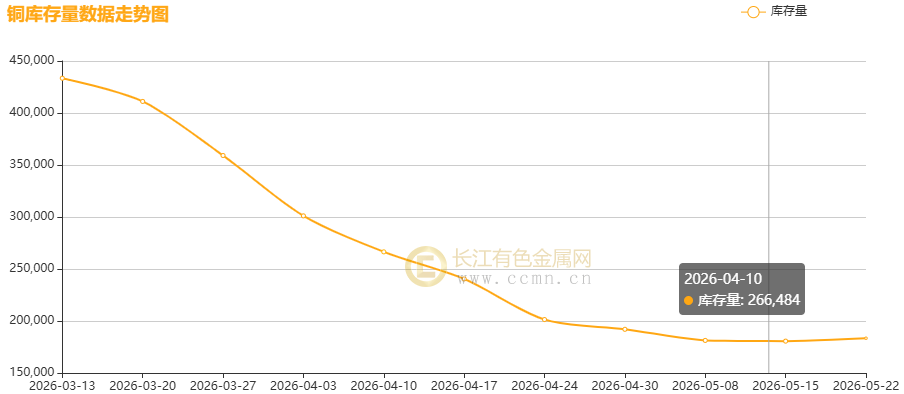

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存结束九连降呈小幅累积态势,较(5月15日)当周增加2,804吨至183,447吨,环比增幅1.55%,反映淡季消费转弱,但仍处于1月初以来的低点,对铜价仍构成支撑。

二、【宏观环境】

(一)海外经济动态

1、美联储加息预期"过山车",新掌门沃什正式就职

本周宏观核心变量是美联储政策预期的剧烈摇摆。上周美国CPI(3.8%)与PPI(6%)双双超预期,加息预期迅速升温——芝商所FedWatch显示,市场对12月加息押注从一周前的14%飙升至约55%。费城联储主席保尔森明确表态"若通胀持续超预期,进一步加息可能是合适的",波士顿及明尼阿波利斯联储官员亦警告中东冲突若持续推高通胀,不排除进一步收紧。

5月22日,凯文·沃什正式就任美联储主席,接替任期届满的鲍威尔。沃什上任即面临棘手局面:通胀在能源价格推动下再度抬头,特朗普政府却持续施压要求宽松。市场聚焦6月FOMC会议——沃什首场政策会议,其表态将直接决定利率预期走向。

利率预期急变已传导至债市:10年期美债收益率维持4.60%上方,30年期一度触及5.20%(2007年以来新高)。高利率环境持续压制风险资产估值,铜作为典型利率敏感品种首当其冲。

2、美伊博弈持续,市场仍高度敏感

特朗普周初放狠话称"对伊朗时间紧迫",扬言若协议不成将在两三日内动武,随后又表态愿等"正确答案",暗示暂不动手。伊朗同样灵活——最高领袖下令禁止将接近武器级浓缩铀运往国外,但革命卫队海军宣布过去24小时已有26艘船舶在协调下通过霍尔木兹海峡,形成"协商+合规"新通航模式。

数据显示,5月11-17日共有54艘船舶穿越海峡,较前一周25艘翻倍;5月18日单日通行19艘。运力边际改善叠加双方"边打边谈"的策略弹性,全面封锁恐慌明显缓解。布伦特原油从周初107美元上方回落至101美元附近,但仍守住100美元关口,对通胀预期的黏性影响尚未消除。5月21日,市场传美伊在巴基斯坦斡旋下已形成协议草案,或数小时内宣布阶段性成果,风险偏好改善、油价回落;但伊朗仍坚持保留高浓缩铀及霍尔木兹海峡控制权,鲁比奥亦称关键分歧犹存,霍尔木兹海峡承载全球约20%原油运输,市场仍高度敏感,谈判受阻或重推油价。

此外,美国再次延长对俄海运石油制裁豁免30天至6月17日,反映出霍尔木兹海峡受阻背景下,美方对全球能源供应缺口的应对考量。

3、欧元区经济恶化,全球"滞胀"叙事升温

欧元区5月综合PMI初值从48.8降至47.5,为2023年10月以来最低,连续两月收缩。标普全球首席经济学家指出,中东战争对欧元区经济损失日益严重,服务业受生活成本冲击尤为明显。欧盟经济委员东布罗夫斯基斯警告,中东局势正使欧洲面临"滞胀冲击"。美国5月PMI同样显示企业活动仅适度增长,成本上升压制需求;英国4月就业人数骤减10万人。"通胀高企+增长放缓"的滞胀组合,正持续收窄各国央行政策空间。

(二)国内经济动态

1、4月经济数据分化,内需恢复仍显乏力

国家统计局本周集中发布4月经济数据,呈现"有喜有忧"的分化格局。1-4月规上工业增加值同比增长5.6%,但4月单月放缓至4.1%,低于预期的5.9%。社零总额4月仅增0.2%,远逊于预期的2.0%。固定资产投资1-4月同比下降1.6%,其中房地产开发投资同比降13.7%,降幅仍在扩大。统计局称部分指标回落属"月度间正常波动",但"供强需弱"格局依然突出。

积极信号方面:4月CPI同比涨1.2%,PPI同比涨2.8%创45个月新高,有色金属冶炼和压延加工业价格同比涨22.5%;制造业PMI维持50.3%扩张区间;高技术制造业增加值增长12.6%,新能源汽车出口同比增长1.1倍,结构性韧性显现。

但房地产持续低迷仍是铜消费最大拖累。1-4月商品房销售面积同比降10.2%,销售额降14.6%,房企到位资金降18.4%。一线城市二手房成交虽活跃,二三线城市修复力度远不及预期,对建筑用铜拉动有限。

2、AI与算力政策密集加码,新经济动能持续强化

本周AI与算力领域政策利好密集释放。商务部透露正筹划"人工智能+消费"政策体系;南京将发展AI作为"头等大事",力争每年发布200个AI标杆场景;江苏明确培育智能穿戴、AI流量消费等新增长点。中国电信宁夏公司启动164.51亿元"Token工厂"算力集采,南方电网上线"算电协同服务专区"。从产业趋势看,算力基础设施加速建设正成为铜消费的增量引擎。

三、【供需动态】

(一)供应端

1. 铜精矿TC深度负值再创历史纪录,矿端紧缺不可逆

本周最令市场警觉的信号来自铜精矿现货加工费。国内进口铜精矿指数(周度)暴跌超100美元/干吨,历史首次跌穿-100美元整数关口。TC深度负值意味着冶炼厂不仅无法获得加工费,反而需要倒贴,直观反映全球铜精矿的极致短缺。海关数据进一步印证:4月中国铜精矿进口235.2万实物吨,同比降19.57%,为2020年12月以来首次累计同比转负;1-4月累计进口991.5万实物吨,同比微降0.8%。

与直觉相悖的是,国内冶炼厂开工率并未因TC暴跌而断崖式下滑。核心原因在于副产品收益大幅改善——硫磺短缺推动冶炼酸价格年初至今累计上涨83.7%,5月15日冶炼酸指数报1665元/吨;贵金属回收亦受益于铜金价格高位。火法冶炼依托副产品维持盈利,开工韧性超预期;但湿法冶炼因硫酸成本飙升面临较大压力,产能释放受限。4月国内电解铜产量环比降2.26%至约97万吨,主因检修高峰;1-4月累计产量470.67万吨,同比仍增8.96%。

2. 全球矿端扰动持续加码

本周全球铜矿供应负面消息持续发酵,呈多点共振特征:

智利方面,国家铜业委员会(Cochilco)将2026年铜产量预测从增长3.7%下调至下降2.0%,预计全年约530万吨,主因矿石品位下降、计划内维护、运营限制及年初业绩疲软。Codelco 3月产量同比降9.98%,Escondida降15.75%,Collahuasi降10.8%,三大主力矿山同步失速。Cochilco同时将2026年铜均价预测上调至5.55美元/磅,折射出对供需缺口的强烈预期。

秘鲁方面,5月11日签署的第003-2026号紧急法令引发市场持续担忧。作为全球第二大铜生产国,秘鲁矿山用电受限叠加大选不确定性,令市场对2026年秘鲁铜矿产出持悲观预期。

印尼方面,自由港麦克莫兰CEO韦纳斯确认,格拉斯伯格铜矿全面复产推迟至2028年初,目前仅以50%产能运行,2026下半年产能恢复比例已从85%下调至65%。2026年铜产量预计仅8亿磅,较此前指引大幅下修;2027年阴极铜产量预计约12亿磅。更值得警惕的是,巴布亚地区2-3月再度发生针对自由港人员的袭击事件,安全形势恶化或进一步拖延复产进度。

非洲方面,刚果(金)一季度铜出口量降近15%,赞比亚一季度铜产量同比降4.27%至20.9万吨。刚果(金)东部埃博拉疫情持续扩散,已报告136例死亡疑似病例,WHO已宣布构成"国际关注的突发公共卫生事件"。目前疫情尚未波及核心铜矿产区,但若向矿区扩散,将对全球钴铜供应构成重大冲击。

3. 全球硫磺短缺冲击湿法铜产能

霍尔木兹海峡通航受限致中东硫磺出口锐减,叠加中国5月起暂停冶炼酸和硫磺制酸出口,全球硫酸供应急剧萎缩。美国墨西哥湾硫酸到岸价从战前155美元/吨飙升至400美元/吨,巴西硫磺到岸价突破1150美元/吨。刚果(金)83%铜产量依赖湿法冶炼,部分企业已开始减产;智利21%铜产量同样依赖湿法工艺,面临约98万吨硫酸缺口。综合测算,硫酸短缺理论上最大冲击全球8%矿产铜供应。

4. 库存端:结构性分化加剧,国内去库托底效应显现

本周全球铜库存延续"沪伦降、纽增"分化格局。上期所铜周度库存结束九连降,转而呈小幅累积态势,截至5月22日当周增至183,447吨,较前周增加2804吨,但仍为今年1月初以来低位,对铜价仍构成支撑。海外库存方面,LME铜库存本周铜库存整体维持小幅去化态势,目前周减0.97%至39.19万吨;COMEX铜库存仍在累积,目前在63.3万吨附近运行,处在历史高位,反映美国关税政策扰动下铜作为金融筹码被大量囤积的扭曲格局。"金融库存高企、实体库存告急"的背离态势,进一步印证实物铜紧缺现实。

5. 国内矿端增储取得进展

自然资源部本周发布西藏玉龙铜矿储量核实成果:矿区新增铜资源量131.42万吨,累计查明达753.39万吨,巩固其中国第二大单体铜矿地位。此外,中矿资源披露拟募资52亿元跨界布局赞比亚铜矿项目,反映产业资本对铜长期价值的战略判断。但需注意,国内新增储量转化为实际产能尚需数年,无法缓解当前供应紧张的燃眉之急。

(二)需求端

1、传统消费:淡季效应叠加高铜价,下游采购情绪谨慎

5月铜市"银四"旺季正式收官,季节性淡季特征逐步显现。本周铜价虽从历史高位回落,但仍维持103000-105000元/吨高位区间,下游畏高情绪未实质性缓解。高铜价对终端订单抑制持续:线缆企业5月新增订单较4月明显收窄,漆包线订单疲软,铜杆、铜棒开工率维持偏低水平。现货市场以刚需长单交付为主,零单交易近乎停滞,贸易商接货热情明显降温。

此外,受发票经济严查影响,含税废铜供应偏紧,部分中小加工企业原料采购难度加大。再生铜加工企业产能利用率环比小升,但绝对水平仍偏低。升贴水方面,长江现货升水维持50-100元/吨区间,呈"低价地区升水坚挺、高价区域升水走弱"格局。

进口方面,4月精炼铜进口31.58万吨,环比增13.04%、同比增5.20%,其中刚果(金)进口量环比大增48.72%。进口铜持续到港对现货市场形成一定补充,但高铜价下贸易商进口积极性有限。

2、新兴领域:AI算力与新能源需求韧性支撑中长期消费

传统消费阶段性转弱,但新兴领域结构性增量仍为铜市提供坚实的中长期需求逻辑。

AI算力方面,产业动态持续验证铜需求增长确定性。国产光纤订单已排至2027年初,数据中心在全球光纤需求中占比预计从2024年不足5%升至2027年30%。腾讯计划2026年Q4推出3.2T NPO方案,阿里3.2T NPO已进入测试,算力基建加速推进。摩根士丹利预计2026年全球数据中心铜消费量达74万吨,2027年增至100万吨。高端HVLP铜箔供给紧张,覆铜板交货期从7天拉长至15-30天,铜箔企业开工率近90%。PCB行业迎来涨价周期,仅胜宏科技、沪电股份、鹏鼎控股三家头部企业AI相关扩产计划总额已超400亿元。

新能源汽车方面,IEA最新报告预计,受伊朗战事推高油价影响,2026年全球电动车销量将达2300万辆,同比增约15%。中国4月新能源乘用车出口40.6万辆,同比增111.8%,出口量占乘用车出口比重首次突破50%。高油价加速全球汽车电动化,"油价走高→新能源渗透率提升→用铜需求增长"的正向传导逻辑正在兑现。国内新能源乘用车渗透率已达61.3%,800V高压平台等新技术加速落地,持续抬升单车用铜量。

电网投资方面,"十五五"期间国网与南网合计5万亿元投资规划持续释放需求,特高压建设对铜需求具备刚性。上海明确到"十五五"末推动10万名人形机器人进工厂,叠加算电协同政策写入国家规划,绿色电力与算力基建的同步扩张将成为铜消费的长期结构性支点。

但需指出,当前AI与新能源领域的铜消费增量尚未在实体交易层面充分体现,市场更多在定价未来预期。从高频数据看,4月新能源汽车产量同比降3.8%,光伏电池产量同比降25.6%,部分新兴领域同样面临阶段性调整。

四、长江视点

本周(5月18日-22日),沪期铜2606合约“V”型反转后横盘震荡,周内最低触及102980元/吨,最高反弹至105660元/吨,周线勉强录涨,涨幅约0.70%,结束了此前连续数周的强势上攻节奏。LME三个月期铜周初自13900美元上方大幅回撤,一度跌破13500美元关口,下半周在逢低买盘推动下收复部分失地,周度录得涨幅。

(一)宏观环境:加息预期升温压制铜价,地缘风险溢价仍存

本周铜价核心逻辑从"矿端紧缺+中美缓和"切换为"加息预期升温 vs 矿端紧缺"的双向博弈。美国CPI、PPI双双超预期,叠加美联储官员密集鹰派表态,市场一周内完成从"降息预期"到"加息定价"的剧烈转向。10年期美债收益率站稳4.60%上方,30年期触及5.15%的19年高位,美元指数维持99上方,对铜这类零息资产估值形成直接压制。

两股力量相互对冲:一方面,新任美联储主席沃什上任带来政策不确定性;另一方面,霍尔木兹海峡运力边际改善——船舶通行量从前周25艘翻倍至54艘,布伦特原油从107美元回落至101美元附近,极端封锁担忧缓解。但美伊博弈远未"退潮":伊朗最高领袖禁止接近武器级浓缩铀外运,革命卫队实施"许可+监管+收费"新管控模式,油价守住100美元关口,能源成本对通胀的传导仍在继续。

(二)基本面:矿端"卡脖子"夯实底部,去库节奏决定短期方向

矿端紧缺是当前铜市最坚不可摧的做多逻辑。TC跌穿-100美元/干吨历史关口,反映全球铜精矿正经历结构性供给危机。智利、秘鲁、印尼、赞比亚、刚果(金)五大主产国2026年一季度产量全线下滑,历史罕见。Grasberg复产推迟至2028年、秘鲁能源紧急状态、刚果(金)硫酸断供及埃博拉疫情潜在扩散——多重风险共振,理论上可冲击全球8%以上矿产铜供应。

但矿端紧缺尚未完全传导至精铜层面。1-3月WBMS显示全球精炼铜过剩45.14万吨,看似与"铜紧缺"矛盾,实则需注意三点:一是该数据为一季度结果,硫酸短缺和冶炼减产影响尚未充分体现;二是COMEX铜库存超63万吨创历史新高,主要由美国关税预期驱动的跨市场套利所致,并非真实消费;三是国内冶炼厂借硫酸高价维持超预期开工率,阶段性缓冲了矿端紧缺向精铜的传导。

总结,当前铜市正处于“矿端硬缺口”与“宏观逆风”激烈博弈的相持阶段,本周沪期铜2606合约整体呈现高位宽幅震荡格局,下方支撑强于上方阻力。

五、【后市展望】

"加息阴云压铜市,矿紧去库筑底基。海峡通航现曙光,多空博弈待破局。"

本周铜价在宏观情绪集中宣泄后进入技术性修复阶段,市场定价逻辑正由前期“单边看多”切换至“高位夹板震荡”格局。

宏观层面,中东地缘前景不明仍是铜价主要上方压力,高利率环境对估值的压制短期内难以消散。新任美联储主席沃什的政策倾向,是6月FOMC会议前市场最关注的变量。美伊博弈虽呈“边打边谈”态势,海峡运力略有改善,但地缘风险溢价尚未完全消退;原油持续运行于100美元/桶上方,通胀压力仍在向实体经济传导。

基本面支撑强劲。TC跌穿-100美元/干吨历史极值,全球主要产铜国产量全线失速,国内库存续降至年内新低——三大信号共同指向矿端紧缺的根本性矛盾持续深化。因此,5月22日当周铜价回调本质上是“宏观利空集中释放”与“基本面硬底支撑”之间的博弈,而非趋势性反转。

短期核心观测指标包括:①国内社会库存去化速度能否在铜价回落后重新提速——这是检验下游真实承接意愿的关键变量;②硫酸价格的边际变化,一旦出现拐点将加速矿端紧缺向精铜的传导;③新任美联储主席沃什的首次公开表态,将直接定调市场利率预期;④美伊谈判的最新进展及海峡通行数据。

行情预判

短期(5月底):铜价大概率维持高位宽幅震荡,核心波动区间103000-108000元/吨(沪铜06合约),对应LME铜13400-14100美元/吨。宏观层面的加息预期与基本面矿端紧缺将继续构成"上有顶、下有底"的夹板行情,短期难以形成趋势性突破。

中期(6月):若国内冶炼厂减产落地规模扩大、叠加硫酸出口暂停效应显现,矿端紧缺向精铜层面的传导可能加速,铜价有望重拾上行动能。

需要关注的风险在于:若美伊谈判超预期突破、海峡全面恢复通航,硫磺短缺逻辑快速瓦解,铜价可能面临一轮回调。

整体来看,目前铜市结构性看多的底层逻辑并未改变。全球铜矿产量在2026年已确认转入负增长,而AI数据中心、新能源汽车、电网投资等新兴领域的铜消费增量将在未来2-3年逐步兑现。结合智利Cochilco上调铜价预测至5.55美元/磅(约12235美元/吨)以及多家国际投行维持铜价看多判断,中期铜价重心上移具备基本面支撑。

价格区间预测(5月25日-29日)

沪铜06合约:102,500-107,500元/吨

沪铜07合约:102,500-108,500元/吨

LME三个月期铜:13,300-14,200美元/吨

长江现货1#铜:103,800-108,000元/吨

操作建议:轻仓区间操作,关注10.40万-10.55万元/吨关键位突破信号。产业客户可逢低分批建立多头头寸,投机资金等待宏观情绪充分释放后的多配机会。

重点关注:美联储新任主席沃什首次公开讲话基调、国内社会库存去化节奏、秘鲁能源紧急状态的后续演变以及美伊谈判最新进展。

(免责声明:本周评基于长江有色金属网数据及公开市场信息进行梳理分析,不构成操盘指引。投资有风险,谨慎操作。)ccmn.cn